Hutang ni kalau tak dijaga kelak akan makan tuan, nak pula kalau hutang diri sendiri yang tak terkawal jika dibiarkan lama-lama bukan saja parah malah boleh jadi barah!

Saya mahu kongsikan 5 langkah pengurusan kewangan (dari pengalaman sendiri) yang boleh bantu anda dalam menguruskan hutang dengan lebih baik. Hidup ini tak lari dari berhutang, jadi pengurusan hutang yang baik insya Allah dapat segerakan diri kita untuk bebas hutang.

#1 – Ada-kan Tabung Simpanan

Menabung secara berhemat ini sebenarnya membentuk tabiat kita untuk lebih berdisiplin. Tambahan, jika ada apa² kecemasan, tabung simpanan dapat digunakan untuk buat belanja. Ini lebih bagus daripada kita “mencuri” duit perbelanjaan bulanan kita untuk menampung perbelanjaan kecemasan, contohnya tiba² tayar kereta pecah dan perlu diganti. Jika tak diganti tak boleh mencari rezeki pula.

Tabung simpanan ini pula, jika digunakan elok diganti cepat². Umpamanya kita hutang diri sendiri lah, kalau dah “pinjam” perlulah ganti. Paling bagus, tuliskan berapa jumlah wang yang diambil dari tabungan dan semasa membuat tabungan, lebihkan sedikit untuk tutup balik duit simpanan yang telah “dipinjam”

#2 – Kurang Guna Kad Kredit – lagi bagus tak perlu ada terus!

Jika cash flow bulanan sudah positif, sepatutnya tiada keperluan untuk guna kad kredit. Jika dahulu mungkin sukar, namun sekarang hampir semua kedai sudah boleh terima bayaran menggunakan debit kad, malah ada tempat juga terima bayaran melalui e-wallet atau QR pay.

Rasanya semua orang tahu, bila kad kredit tertunggak maka bank akan mengenakan interest ke atas baki. Jika tidak diuruskan dengan baik, baki hutang kad kredit bertambah. Bulan seterusnya dikenakan lagi interest. Sampai bila nak habis?

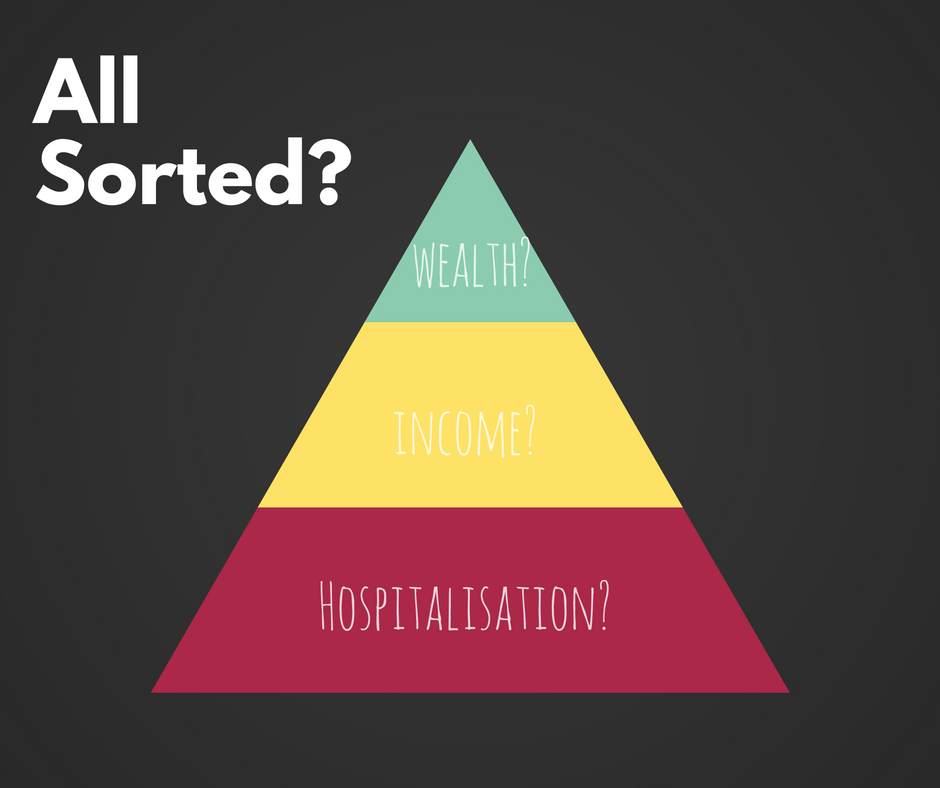

#3 – Perlindungan Takaful

Dalam perancangan kewangan, pernah saya berkongsi mengenai segi tiga kewangan (financial triangle). Keperluan kewangan seseorang akan berubah dengan masa kerana semakin kita berusia keutamaan kita juga akan berubah – ubah. Perlindungan takaful atau insuran (bagi yang bukan muslim) tidak wajar dipandang remeh.

Sebagai contoh, jika dihospitalkan mungkin akan menelan belanja yang besar. Jika ke hospital kerajaan sekalipun, ada prosedur atau ubatan yang tidak ditanggung sepenuhnya kerajaan. Kos rawatan hospital ini akan memakan duit perbelanjaan kita, atau jika ada tabung simpanan, pasti akan susut.

Jadi, perlindungan ini dapat membantu kita mengurangkan beban ketika musibah

#4 – Jauhi Impulse Buying

Bahasa mudahnya berjoli. Tiba² saja nak beli sesuatu tanpa berfikir panjang. Tips bagus, jika ada nafsu tiba² mahu beli barang yang memang anda tahu takkan guna atau dah ada, ambil tempoh bertenang dahulu. Kalau di shopee tu, jangan terus dimasukkan ke “cart” tapi sekadar “add to wishlist”. Ini perang psikologi dengan diri sendiri.

Tak mudah, malah untuk saya sendiri pun. Sebab itu bila sudah mula menabung dalam bentuk emas fizikal dulu, tabiat membeli saya lebih terkawal kerana semua benda pun akan dinilaikan dengan harga per gram emas.

#5 – Pelan Perbelanjaan Kewangan

Banyak orang gagal dalam kewangan kerana berhutang. Tambah pula bila hutangnya banyak, sukar untuk menguruskannya. Jika ada “one button solve all” dalam berhutang ni saya pun mahu.

Pelan perbelanjaan ini merupakan rangka dan dapat memberikan gambaran awal status kewangan kita; adakah kita terlebih belanja atau kurang.

Macam saya merancang perbelanjaan dalam 3 bahagian iaitu; 1) simpanan 2) belanja bulanan 3) belanja bermusim sejak dari tahun 2006.

Setiap kategori ini pula dipecahkan lagi secara lebih halus. Ada banyak sumber di internet tentang bagaimana mahu membuat pelan perbelanjaan, malah jika dirasakan sangat² tak mampu, boleh juga dapatkan khidmat pakar² perancang kewangan yang boleh memberikan panduan (dan semestinya berbayar)

Apapun, tiada yang mudah dalam berhutang, yang mudah itu bila mahu membuat hutang. Bagaimana kita menguruskan hutang itu dapat membantu kita untuk hidup lebih tenang.